Страхование КАСКО с франшизой становится все более популярным среди россиян благодаря возможности существенно сэкономить. Но страховые агенты не всегда могут просто объяснить суть этого предложения, и в результате многие автовладельцы предпочитают оплачивать полную стоимость страховки, не понимая, что им предлагали.

Тот факт, что франшиза исходит из самого делового мира, создает вокруг этой концепции ауру таинственности. И разговоры, которые могут быть одновременно и прибыльными, и не только подливают масла в огонь. Попробуем разобраться во всех тонкостях этого предложения, чтобы выяснить, нужна ли еще эта страховая услуга или можно обойтись без нее.

Содержание

Что такое франшиза в страховании?

В деловом мире франшиза неразрывно связана с получением определенных выгод за комиссию или набор взаимных услуг. Если говорить о страховании, то здесь франшиза определяет степень участия страхователя в риске, который ложится на плечи страховщика.

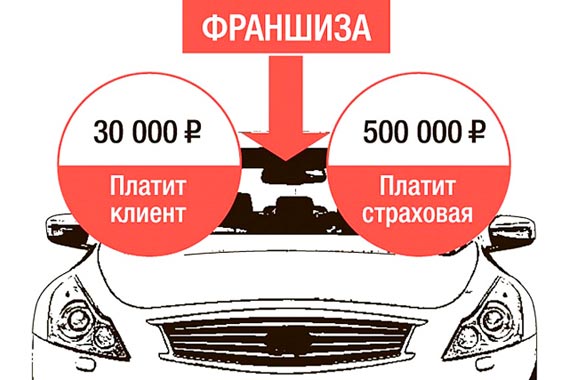

Проще говоря, франшиза при страховании КАСКО — это часть ущерба, который автовладелец оплачивает сам в случае страхового случая.

В обмен на это гражданин получает скидку на приобретение полиса КАСКО, размер которого может быть очень значительным. Размер скидки будет зависеть от степени риска, который принимает на себя страхователь.

Размер франшизы обязательно прописывается в договоре и может быть выражен в процентах или в виде фиксированной суммы. Среднее значение этого показателя равно 10% от суммы страхового возмещения. То есть, если общая сумма ущерба оценивается в 80 тысяч рублей, в качестве компенсации застрахованный получит только 72 тысячи. Это общая иллюстрация этих договорных отношений, и практическое разрешение конкретного страхового случая будет зависеть от типа самой франшизы.

Варианты франшизы в страховании КАСКО

При оформлении договоров страхования КАСКО более популярны разные виды франшиз. Каждый из них имеет свои особенности, которые определяют адекватность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

Этот вариант основан на фиксированном размере ущерба, в пределах которого автовладелец самостоятельно проводит ремонт, не прибегая к помощи страховой компании. Если размер ущерба превышает установленный порог, страховщик полностью оплачивает ремонт автомобиля. В этом случае финансовое участие застрахованного не предусмотрено.

Например, рассмотрим полис КАСКО с условной франшизой 10 тысяч рублей. Если при наступлении страхового случая повреждение автомобиля составляет 7 тысяч рублей, то восстановление железного друга полностью ложится на плечи владельца. Если в заключении эксперта указана другая сумма, например 15 тысяч рублей, то полная стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что данная модель страхования привлекательна для обеих сторон, на практике она встречается довольно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. Чтобы исключить расходы, недобросовестные страхователи могут намеренно увеличить размер ущерба, доведя размер ущерба до требуемых величин. Таким образом, не все страховые компании рискуют попасть в условную франшизу.

Безусловная франшиза

Отличительной особенностью этого варианта является обязательное участие автовладельца в процессе восстановления автомобиля после наступления страхового случая. В то же время степень участия может быть выражена в процентах или в виде фиксированной меры.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает выплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового случая. То есть, если повреждение автомобиля составляет 4 тысячи рублей, то восстановление автомобиля осуществляется из кармана владельца. Допустим, оценка ущерба превышает размер франшизы и составляет 20 тысяч рублей. Затем страховщик оплачивает полную сумму ремонта за вычетом 5 тысяч, то есть потерпевший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определен в процентах, то страхователь возместит ущерб в пределах установленной квоты. Так, при оценке ущерба в 40 тысяч рублей франшиза 10% предполагает выплату 36 тысяч из страховой компании и 4 тысячи из кармана автовладельца. То же будет и с мелким ремонтом. Например, ущерб в 7 тысяч рублей будет возмещен страховщиком в размере 6300 рублей. Остальные 700 рублей оплачивает застрахованный. Здесь размер платежа уже не имеет решающего значения, так как в каждом случае в восстановлении автомобиля участвуют обе стороны договора.

Временная франшиза

Также можно сэкономить на покупке КАСКО с помощью временной франшизы. Он предусматривает действие страховки только в течение заранее определенного периода. Например, если автомобиль эксплуатируется исключительно в будние дни, в выходные страховать нет смысла. Временный полис с франшизой будет стоить меньше, но страховка не сработает на выходных. То есть убытки, полученные в нерабочее время, компенсации не подлежат. В дополнение к предыдущему примеру могут быть другие варианты, связанные с сезонностью и другими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своих навыках вождения, динамичная франшиза может быть хорошим вариантом. Учитывает историю страховых выплат и привязывает страховую сумму к их количеству. Таким образом, максимальная сумма компенсации выплачивается за первый страховой случай, а для последующих эпизодов применяется регрессивная шкала. То есть каждый последующий звонок будет оплачиваться меньше предыдущего. Как правило, размер скидки составляет около 5% на каждый страховой случай.

Помимо перечисленных вариантов, в КАСКО можно найти и другие виды франшиз. Все будет зависеть от конкретных условий, взамен которых страховая компания готова предоставить скидку. В России наиболее популярен вариант с безусловной франшизой.

Страхование КАСКО с франшизой: плюсы и минусы

Прежде чем использовать страховой продукт на практике, необходимо оценить его достоинства и недостатки. В нашем случае есть и то, и другое. Принято начинать с хорошей, поэтому сначала рассмотрим преимущества франшизы в страховании:

- Ощутимая экономия при покупке полиса. Как правило, его стоимость обратно пропорциональна сумме франшизы. Чем больше застрахованный участвует в риске, тем дешевле страхование.

- Необязательно обращаться в страховую компанию и регистрировать наступление страхового случая с небольшим ущербом. Размер компенсации за такие инциденты часто не оправдывает затраты времени на их фиксацию. К тому же автовладелец может сразу приступить к ремонту, не дожидаясь завершения процедуры.

- Благодаря установленному порогу незначительные повреждения автомобиля не входят в историю застрахованного, что позволяет ему оставаться безупречным. А это, в свою очередь, приводит к еще более значительным бонусам и скидкам от страховой компании.

Если говорить о недостатках страхования КАСКО с франшизой, можно выделить следующие моменты:

- Проблемы с кредитными авто. Обычно стоимость страховки ложится на плечи заемщика, поэтому наличие или отсутствие скидки для кредитора не имеет значения. Но кредитор, напротив, очень заинтересован в сохранении стоимости залога. При этом нет гарантии, что заемщик восстановит машину за свой счет. Поэтому банки, как правило, не рассматривают варианты страхования с франшизой.

- Есть риск, что страховщик занижает размер ущерба, чтобы уклониться от страховых выплат. Специалисты страховой компании могут оценить ущерб так, чтобы общая сумма не превышала установленный порог. Подобные манипуляции происходят с фиксированной франшизой.

В каких случаях выгодно оформлять КАСКО с франшизой?

Нетрудно догадаться, в чем интерес страховой компании при продаже страховки по франшизе: избавляясь от мелких выплат, страховщик экономит ресурсы. Не секрет, что рассмотрение подобных вопросов не оправдывает себя материально. Оценка, оценка и другое сопровождение незначительных страховых случаев отвлекает ресурсы на себя, часто превышая стоимость самого ущерба. Поэтому страховым компаниям выгоднее переложить мелкие поломки автомобиля на плечи клиента в обмен на страховую скидку.

Однако не всегда такой вариант выгоден автовладельцу. При оценке возможности страхования с франшизой опыт вождения будет иметь большое значение для цели страхования, способов использования транспортного средства и условий самого договора. Каждый конкретный случай требует внимательного изучения автовладельцем. Однако есть несколько общих рекомендаций, позволяющих определить необходимость подключения данной услуги.

Когда выгодна страховка КАСКО с франшизой?

- Благодаря значительному безаварийному вождению. Когда вероятность аварии крайне мала, нет смысла переплачивать за страховку. Также страховые компании заинтересованы в беспроблемных клиентах и стараются удержать их всевозможными бонусами и скидками.

- Если размер скидки по полису превышает размер франшизы.

- Если водитель заинтересован в беспроблемном обслуживании. Незначительные несчастные случаи могут значительно ухудшить этот показатель и негативно повлиять на стоимость будущей страховки.

- Когда основной целью приобретения полиса КАСКО является страхование от кражи. В этом случае франшиза поможет существенно сэкономить на стоимости страховки.

- При наличии достаточных средств для самостоятельного устранения мелких повреждений. Для тех, у кого дорогое время, страхование с франшизой — идеальный вариант.

Не рекомендуется соблазняться франшизой начинающим водителям. Считается, что вероятность незначительных аварий в первые два года вождения очень высока. То же самое и с другими водителями, которые получают 2 и более страховых пособия в год — даже для них страхование с франшизой не будет прибыльным.

Подведем итоги

Обобщая вышесказанное, можно увидеть, что франшиза — отличный способ сэкономить на страховке КАСКО для опытных водителей с потрясающим опытом безаварийного вождения. Конечно, от несчастных случаев не застрахован никто, поэтому при покупке полиса по франшизе нужно быть готовым к мелкому ремонту своими силами. Но если обойти проблемы, вы получите неоспоримую выгоду в виде значительной скидки на страховку при сохранении защиты от больших расходов.

А помимо вышеперечисленного предлагаем посмотреть видео об особенностях приобретения полисов КАСКО по франшизе.