35 поделились1,8 тыс.просмотров FacebookTwitterTelegram

Франшиза КАСКО: что это, преимущества и недостатки, кому это выгодно

Франчайзинг — относительно новое направление, которое за последние 15-20 лет приобрело реальную популярность.

О перспективах и характеристиках рынка можно судить по последним тенденциям в этом секторе. Итак, 10-12 лет назад вначале было принято решение о внедрении схем франчайзинга, после чего были разработаны сами пакеты.

С 2007 года спрос превышает предложение. Рынок стал популярным не только в США и Европе, как раньше, но и в России.

Количество предложений увеличилось, рынок охватил больше секторов, в том числе автострахование.

Каковы характеристики франшизы по сравнению со страховыми компаниями? Как это работает? Какие плюсы и минусы у такого варианта для автовладельца? Об этих и других вопросах и пойдет речь в статье.

Содержание

Что такое франшиза?

Работа страховщиков (страховых компаний) тесно связана с франшизой, которая распространяется на все страховые продукты.

Индустрия автострахования КАСКО не исключение, потому что потенциал этого рынка огромен.

Что касается названия, то слово «франшиза» имеет французское происхождение и дословно переводится как «выгода».

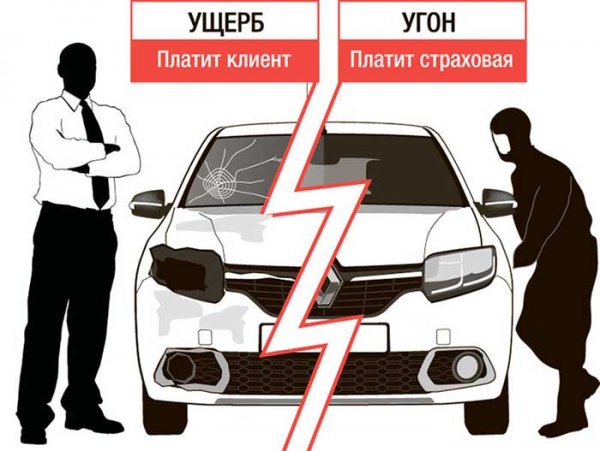

Применительно к страхованию КАСКО этот срок рассматривается как скидка для автовладельца, предоставляемая в том случае, если страховщик не возмещает определенную часть ущерба при наступлении страхового случая.

Условия сделки отражены в договоре КАСКО между сторонами.

Другими словами, франшиза — это часть оплаты страховой услуги, от которой клиент страховой компании добровольно отказывается.

Размер франшизы КАСКО может быть разным. Чаще всего это фиксированная сумма в рублях или определенный процент от страховой выплаты.

Для лучшего понимания варианта стоит привести пример.

Автомобиль попал в аварию. После этого рассчитывается ущерб, составляющий 50 000 рублей.

Размер франшизы 10 000 руб. В этом случае клиент страховой компании получает 50 000 — 10 000 = 40 000 рублей. То есть сумма франшизы, оговоренная в контракте, вычитается из общей суммы.

В РФ многие автовладельцы стараются не пользоваться сервисом, считая его опасным и ненужным. Но при правильном подходе легко сэкономить с помощью франшизы КАСКО.

Если франшиза небольшая, то в случае небольшого ДТП ущерб будет покрыт полностью, но тогда ставка КАСКО в страховой компании выше. С другой стороны, если франшиза высока, ущерб не покрывается полностью, но расходы на страхование ниже.

Виды франшизы

Чтобы понять рассматриваемую услугу и ее характеристики, важно знать типы франшиз КАСКО, предлагаемых в секторе автострахования.

В общем, есть два основных типа:

- Условный.

- Безусловный.

Существует еще одна классификация, основанная на характере предлагаемых условий. Здесь франшиза КАСКО делится на следующие виды:

- Для начинающих;

- Высокий;

- Динамический;

- Виновный.

Рассмотрим подробнее каждый вид франшизы КАСКО.

Условная — вид услуги, при которой в случае превышения размера ущерба над установленным размером франшизы выплаты производятся в полном объеме.

Если ущерб при ДТП незначительный и не превышает определенного уровня, автовладелец выплачивает средства из собственного кармана.

Что касается страховой компании, то в этом случае она вообще не платит.

Безусловная — франшиза КАСКО, при которой происходит обратная ситуация. Здесь страховая компания выплачивает только разницу между реальной суммой ущерба и установленной франшизой.

Получается, что общая сумма средств, необходимых для ремонта автомобиля после аварии, уменьшается на размер скидки, указанной в договоре.

Если размер ущерба меньше франшизы, установленной для КАСКО, страховщик вообще не участвует в выплатах.

Все ремонтные работы передаются владельцу автомобиля.

Динамический — вид услуги, при которой размер неоплаченного ущерба может варьироваться при определенных условиях.

Если автовладелец является постоянным клиентом страховщика и имеет большой опыт работы без проблем, страховая компания предлагает более справедливые условия КАСКО, подразумевающие уменьшение суммы, которую автовладелец должен заплатить за себя.

В противоположной ситуации, когда водитель проявил себя с худшей стороны, страховщик может наложить более жесткие условия, когда после второй аварии размер компенсации уменьшается.

В этом случае вместо этого увеличивается сумма, которую должен заплатить страхователь.

Высокая: франшиза для КАСКО, проявляющаяся только в крупных контрактах, при работе с солидными клиентами. В этой ситуации страховщик обязуется полностью возместить ущерб в случае возникновения претензии, но контрагент должен выплатить оговоренную в договоре франшизу в течение определенного периода. Вот и получается этакая рассрочка.

Новичок. Этот вид услуг — лучший вариант для начинающих автовладельцев, не имеющих большого опыта и относящихся к категории неопытных водителей.

Для этих клиентов разработан специальный сервис, при котором платежи производятся в полном объеме при первом происшествии.

В случае повторения ДТП страховщик вычитает франшизу КАСКО из общей суммы ущерба. Тот же принцип будет работать и в будущем.

Виновный. Такой вариант лучше всего подходит автовладельцам с большим опытом и аккуратной ездой.

Здесь страховая компания оплачивает КАСКО во всех случаях, кроме тех, когда автомобиль был поврежден заказчиком или третьим лицом (например, ночью на стоянке возле дома).

В ситуации, когда причиной аварии стали другие участники дорожного движения, признавшие свою вину, заказчик получает полную оплату, за исключением франшизы КАСКО.

Преимущества страхования франшизой

Услуга завоевала популярность благодаря следующим преимуществам:

- Дополнительная защита для чистых драйверов. По статистике? все автовладельцы не попадают в аварии в течение года. Люди водят машину осторожно или имеют солидный опыт в том, чтобы избегать опасных ситуаций на дороге. Такие автовладельцы приобретают КАСКО «на всякий случай». Для опытных клиентов больше подойдет безусловная франшиза.

- Сокращение затраченного времени. Если автомобиль получил незначительные повреждения в ДТП, водитель может не требовать оплаты, а решить проблему самостоятельно. В противном случае придется потратить время на ряд действий: предоставить справку о ДТП из ГИБДД, заполнить заявку, предоставить машину на осмотр и так далее. Доступность позволяет решить две задачи: уменьшить размер выплат и облегчить жизнь при мелких повреждениях в случае аварии.

- Возможность экономии на страховке. При включении франшизы в договор автовладелец получает существенную скидку. Чем больше скидка от страховой компании, тем меньше придется заплатить клиенту. Чтобы определить стоимость услуги при регистрации КАСКО, вы можете поступить двумя способами: позвонить в страховщики или произвести расчет лично на онлайн-калькуляторе КАСКО. Но делая такой вариант, нужно быть готовым самостоятельно покрыть ущерб при наличии незначительных повреждений. В противном случае размер выплат уменьшается на размер согласованной франшизы по КАСКО.

Недостатки франшизы при КАСКО

Рассматриваемая услуга удобна для многих автовладельцев, но также имеет ряд недостатков.

К ним относятся:

- Ограниченный доступ к сервису для кредитных автоматов. Финансовое учреждение (кредитор) заинтересовано в сохранении залога в полном объеме. Если человек оформил франшизу, нет никаких гарантий в его ответственном отношении к своим обязательствам. В случае появления царапин или незначительных повреждений кузова заемщик может проигнорировать проблему. Такой подход не подходит для кредитора. Также при покупке машины в кредит оплату КАСКО производит финансовое учреждение. Поэтому оформить франшизу не получится.

- Получите в руки меньшую сумму. Регистрируя франшизу КАСКО, автовладелец думает только о текущей экономии, но в случае аварии часть ущерба придется покрывать самостоятельно. На этом этапе многие сожалеют, что не выполнили обслуживание полностью.

- Риск отказа страховщика от выплаты. Если размер ущерба меньше предусмотренной в договоре скидки, компания может отказать в возмещении ущерба. Проблема в том, что определение размера ущерба условно. На каждой АЗС свои условия и цены. Если проверка проводится в службе, которая сотрудничает со страховщиком, размер ущерба часто недооценивается. Чтобы избежать подобных проблем, стоит обратиться к другим специалистам (независимым.

Когда страхование КАСКО с франшизой будет актуальным больше всего?

Перед тем, как воспользоваться услугой КАСКО, стоит проанализировать договор в свою пользу.

Бывает, что оформление скидки отменяет все преимущества КАСКО. Чтобы упростить задачу, выделим основные ситуации, в которых регистрация франшизы выгодна для клиента:

- Есть уверенность в себе и достаточный стаж вождения. Если человек водит машину более 10-15 лет и имеет большой опыт вождения, франшиза CASCO сэкономит вам деньги. При этом клиент страховой компании сохраняет чувство защищенности в случае угона автомобиля или неприятных ситуаций на дороге (не по своей вине).

- Хотите сэкономить при частых авариях. Ни для кого не секрет, что более 50% всех автовладельцев хотя бы раз попадали в аварию, поэтому при следующем обращении за страховкой стоимость страховки возрастает. Если вы покупаете КАСКО по франшизе, можно отойти от мультипликатора.

- Материальное положение позволяет самостоятельно проводить ремонт с незначительными поломками. Если в сделку КАСКО включена небольшая скидка в один-два процента, автовладелец должен быть готов самостоятельно отремонтировать машину в случае незначительной поломки. Подразумевается, что сэкономленные при регистрации средства пойдут на покрытие затрат на ремонт. При внимательном сопровождении не может быть страхового случая, что делает услугу выгодной.

- Необходимость защитить машину от угона. Услуга КАСКО включает в себя два основных риска: порча или кража. Если автовладелец уверен в своих силах, отличный вариант — приобрести услугу с франшизой 7% и более при риске повреждения. Этот вид франшизы КАСКО полезен в случаях, когда в результате аварии происходит полная гибель автомобиля или серьезная поломка.

Какой вариант франшизы при КАСКО подойдет больше всего?

Неопытные автовладельцы часто задаются вопросом, какому типу франшизы КАСКО лучше отдать предпочтение.

Однозначного ответа нет, ведь многое зависит от предпочтений, опыта и финансовых возможностей водителя.

Но несколько советов все же стоит дать:

- Если вы уверенный в себе и опытный водитель, стоит выбрать франшизу виновника. Здесь вы можете сэкономить на страховании КАСКО и защитить свой автомобиль от других рисков. С помощью этой услуги страховщик всегда платит, за исключением случаев, когда вина в аварии лежит на владельце автомобиля или неустановленной третьей стороне. Например, если после аварии была доказана вина другого водителя, страховая компания отремонтирует ее без учета оговоренной скидки в полном объеме. В ситуации, когда ответственность за аварию несет сам клиент или машина попала на стоянку, владелец несет финансовое бремя по КАСКО.

- Водителям без опыта лучше подойдет вариант, когда первый платеж производится в первом томе, а второй — с учетом франшизы по КАСКО.

При определении франшизы многие люди думают, что чем меньше граница, тем лучше. Вообще.

Если франшиза будет слишком низкой, сэкономить на услуге страховщика вряд ли удастся.

Поэтому перед регистрацией стоит проконсультироваться со специалистами и узнать, во сколько обернется мелкий косметический ремонт автомобиля.

Впоследствии можно будет решить, имеет ли смысл ограничивать компенсационные выплаты или нет.

При возникновении затруднений в расчетах всегда можно обратиться за помощью к страховщику.

Когда от франшизы при КАСКО лучше отказаться?

Этот вариант выгоден не всем клиентам страховой компании. В частности, лучше отказать в скидке автовладельцам, у которых больше шансов попасть в аварию, и обратиться в страховые компании.

Если вы сэкономите на начальном этапе оформления КАСКО, вы можете привлечь к себе массу проблем в будущем.

Так что неопытным водителям, находящимся на этапе обучения, лучше отказаться от франшизы или выбрать тот вариант, который им подходит.

Многие новички сознательно оплачивают полную стоимость КАСКО и включают в договор все варианты защиты на дороге.

Опыт эксплуатации показывает, что человек без опыта вождения может несколько раз в месяц попадать в аварии. Особенно это актуально для людей, ушедших на улицу после сорока лет.

Если есть дополнительные риски, лучше рассчитывать сразу с учетом полной суммы выплат.

Как выполнить расчет франшизы самостоятельно?

Бытует мнение, что один только расчет франшизы — сложная задача. На практике решение такого вопроса доступно даже новичку.

Здесь главное учитывать три основных показателя, прописанных в договоре:

- Страховая сумма;

- Процент скидки.

- Предпочтительный тип франшизы;

Самый простой способ понять принцип расчета — это на примере:

- Страховая сумма — два миллиона рублей.

- Франшиза по КАСКО также может иметь процент, например 10%.

- Самориск — 0,5% от общей суммы страховки (это означает, что это 10 000 рублей).

Расчет выплат напрямую связан с двумя параметрами: типом услуги и размером ущерба.

Вот несколько распространенных вариантов, которые следует учитывать:

- Для КАСКО используется безусловный вид франшизы, когда фиксированная сумма вычитается из суммы ущерба (указывается в договоре). Например, машина попала в аварию, на ее восстановление требуется 100 000 рублей. Здесь страховщик выплачивает заказчику 90 000 рублей (то есть полную сумму, но за вычетом оговоренной суммы — 10 000 рублей).

- Используется один вид безусловного обслуживания, но в процентном отношении. Для нашей ситуации с ущербом 100000 рублей и франшизой 10% выплата также будет 90 000 рублей (10% от 100 000 рублей — 10 000, которые вычитаются из суммы ущерба).

- Клиент воспользовался условной франшизой. Несмотря на кажущееся удобство, страховщики редко предлагают такую возможность. Причина кроется в участившихся случаях мошенничества со стороны страховщиков, пытающихся искусственно увеличить небольшой убыток (для получения полной выплаты). Для автовладельцев этот вид франшизы КАСКО считается наиболее доступным.

Как подобрать оптимальный вариант?

При выборе подходящего типа услуги и размера франшизы КАСКО стоит учесть ряд советов:

- Если у вас есть достаточный опыт вождения и у вас есть безопасность на дороге, будет в порядке франшиза в размере 0,5 или 1 процента. Объясняется это хорошей скидкой для автовладельца при оформлении полиса комплексного страхования.

- Хороший вариант — применить условный вариант, когда не выплачивается компенсация до определенной суммы ущерба. Если сумма необходимых для ремонта средств превышает установленный лимит, выплаты производятся в полном объеме. Так, если ущерб оценивается в 10 000 рублей, а размер франшизы составляет 15 000 рублей, страховая компания не платит.

- Если страховая компания допускает условную франшизу, эту возможность следует использовать. В этом случае, если виноват автовладелец, франшиза будет 1%, а если нет, то 0%.

Здесь можно резюмировать следующий промежуточный итог. Если автомобилем управляет опытный водитель, франшиза может составлять до одного процента.

Новичкам лучше не рисковать и оплатить полную стоимость страховки.

Как можно уменьшить стоимость франшизы?

Многие автовладельцы, обращающиеся за услугами в страховые компании, не знают о возможности сэкономить на франшизе.

На практике размер последней должен составлять 0,1% от общей страховой суммы для легковых автомобилей (включая двухколесные) и 0,2% для прицепов или автобусов.

Но страховые компании вправе вносить изменения в зависимости от типа автомобиля (особенно это касается случаев угона).

Чтобы снизить стоимость франчайзинга, стоит знать требования законодательства по данному вопросу.

Итак, в действующих документах упоминаются следующие параметры:

- 10% — ставка на автомобили, мотоциклы и микроавтобусы зарубежного производства.

- 5%. Сюда входят две категории машин: произведенные за рубежом или в СНГ. В первую категорию входят автобусы, грузовики и прицепы, а во вторую — мотоциклы, фургоны и легковые автомобили.

- 15% — самый высокий процент для автомобилей отечественного производства («восьмерка», «девятка» и «десятка»). В ту же категорию попадают иностранные внедорожники.

- 2,5% — на легковые автомобили, произведенные в СНГ (автобусы, прицепы, грузовые автомобили и прочая техника).

В борьбе за клиента страховщики предлагают все более выгодные условия. В свою очередь, чтобы снизить франшизу, водители готовы выбрать более высокую ставку. Таким образом можно сократить расходы в случае наступления события, прописанного в договоре страхования.

Основная проблема автовладельцев при оформлении КАСКО — невнимательность при заключении договора. Поэтому могут возникнуть дополнительные риски и расходы.

В чем особенности покупки машины в кредит?

При оформлении кредита на покупку автомобиля именно автомобиль играет роль залога. В этом случае кредитор не имеет права держать залог при себе — его использует заемщик (водитель).

Во время эксплуатации существует опасность кражи, несчастного случая или повреждения машины. Чтобы минимизировать риски и защитить залог, банк обязуется застраховать автомобиль.

Люди, решившие купить машину в кредит, должны знать, что страховая услуга в этом случае будет стоить дороже.

С другой стороны, регистрация КАСКО также выгодна для заемщика, поскольку в случае наступления страхового случая ответственность за покрытие расходов несет страховая компания, а не он лично.

Почему КАСКО для кредитной машины обходится в большую сумму?

Учитывая вышесказанное, возникает закономерный вопрос, в чем причина увеличения стоимости услуги КАСКО при оформлении автомобиля в кредит. Это легко объяснить.

Финансовое учреждение всеми силами пытается защитить обеспеченные активы, устанавливая жесткие условия страхования. По этой причине страховые ставки, удобные для владельцев автомобилей, или франшиза мгновенно исчезают.

Страховщики, работающие с банками, также вносят свой вклад в общую стоимость страхования финансового учреждения. Стоимость страховки в этом случае часто увеличивается на 1-3% от средней.

Уровень комиссий в разных банках может отличаться. Средний показатель составляет от 15 до 50% страховой выплаты, что в итоге достигает 2 и более процентов от общей стоимости автомобиля.

Проблема в том, что многие банки работают с конкретными страховщиками (часто создаваемыми в финансовых учреждениях).

В лучшем случае есть несколько вариантов выбора из страховых компаний, имеющих аккредитацию и право работать с тем или иным банком.

Учитывая ограниченный выбор, страховщики склонны увеличивать ставки КАСКО, которые в конечном итоге оказываются на 10-20% выше среднего.

При этом банку все равно, есть ли франшиза КАСКО, а для водителя это реальная возможность сэкономить.

Разнообразие рынка услуг позволяет выбрать франшизу КАСКО под конкретный тип водителя.

В то же время страховым агентам нельзя доверять на 100%, так как они часто преследуют собственные преимущества при заключении договора.

Чтобы правильно выбрать страховку, важно учитывать ряд критериев: уровень квалификации, условия обслуживания, финансовую составляющую, стаж и другие.

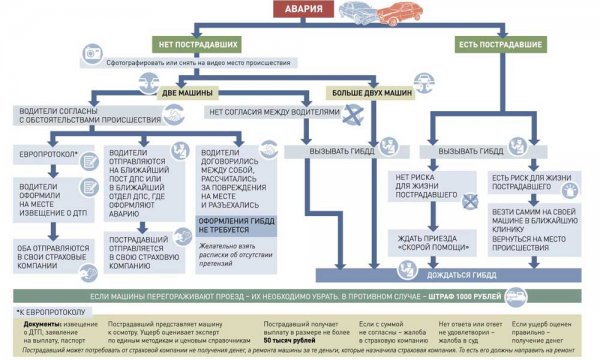

Как действовать, если наступил страховой случай?

Часто автовладелец не знает, что делать при наступлении страхового случая КАСКО.

По сути, алгоритм действий ничем не отличается от уже принятой модели. В такой ситуации нужно сделать следующее:

- Свяжитесь со своим страховщиком;

- Дождитесь оценки причиненного ущерба;

- Получите ваше требование.

Обратите внимание, что в случае франшизы определенная сумма должна быть возвращена страховщику.

Итоги

Неуплата части ущерба по КАСКО — привлекательный вариант для ответственных и опытных автовладельцев, которые хотят уберечь автомобиль от непредвиденных ситуаций и при этом сократить расходы.

Но нужно быть готовым к тому, что при регистрации франшизы мелкие повреждения придется устранять самостоятельно.

Что касается водителей-новичков, то им лучше не экономить и оформить страхование КАСКО в полном объеме.